作为一种可以连接所有能源形式的“万能能源”,氢能正在全球主要国家迅速生长。这个被称为下一代的基础性能源,能否带来新一轮的产业革命?

随着能源转型的快速推进,氢能的战略价值进一步凸显。

国际氢能委员会发布的《氢能源未来发展趋势调研报告》显示,到2050年,氢能源需求将是目前的10倍,全球能源需求的18%将来自氢能源。

“如果说中国目前的氢能发展处于2.0阶段,韩国则为2.5,而日本已经达到了3.1。”有专家如此形容氢能的世界形势。

中国作为世界第一的能源消费国,是目前氢能产能最大的国家,也是氢能分布最广泛的国家。但在技术上,尤其是在氢能高端的装备制造、燃料电池的基础研究等领域,我国与日本、德国、韩国等还有较大的差距。

尽管声势浩大,但氢能作为一种能源产业来讲仍然十分弱小,缺乏国家实质性支持以及相应的规划。换言之,氢能虽然已经呈现出汹涌喷发之势,但同时也呈现着美好和坎坷的两面性。

氢能热潮倒逼国家战略

“学校还在放假,学生们大都还没有回来。我年前正好去日本东京理工大学参加了第四届氢能研讨会,所以也想和你聊一聊国外对氢能发展的重视。”春节过后不久,记者在清华大学见到了清华大学核能与新能源技术研究院教授,同时也是国际氢能协会副主席的毛宗强,年过七旬的他看起来依然精力充沛。

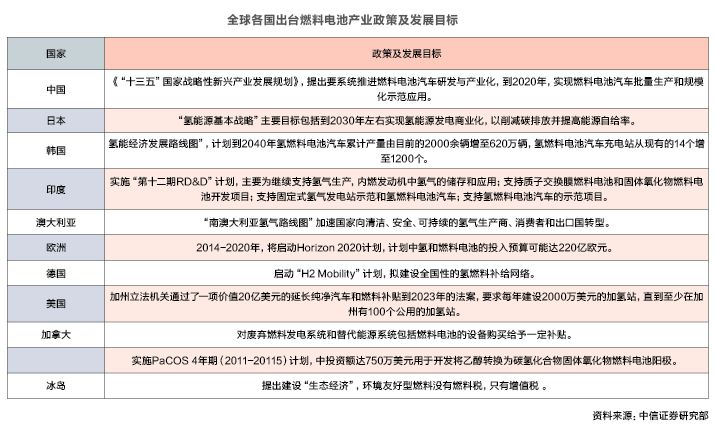

毛宗强认为:国际上,日本在2017年12月确立了“氢能源基本战略”,主要目标包括到2030年左右实现氢能源发电商用化,以削减碳排放并提高能源自给率;2019年1月,韩国总统文在寅在蔚山市政府大楼发布“氢能经济发展路线图”,计划到2019年底,在国内普及4000辆以上氢燃料电池汽车,远期在2025年和2040年也做了明确的要求。

而中国国家领导人与氢最为接近的时刻发生在2018年5月,国务院总理李克强在日本首相安倍晋三陪同下参观了丰田汽车的氢燃料电池车。

近年来,氢能在全各地如雨后春笋般出现。在京津冀、长三角、珠三角、华中、西北、西南、东北,有关氢能的规划都在密集发布,或是氢气制取,或是氢燃料电池汽车,“氢都”、“氢谷”林立的局面已然形成。

同济大学原汽车学院院长、中国氢能源及燃料电池产业创新战略联盟(下简称“中国氢能联盟”)专家委员会主任余卓平告诉记者:“现在的问题是没有国家的整体规划。各个地方都结合自己的资源开始规划设计,这是一个好事情,但实际上作为一个能源结构的专业阶段,并不是一个地方的事情,而是国家的事情,现在迫切需要的是国家的总体规划。”

2018年2月,国家能源集团牵头,同济大学、中国钢研、中船重工、国家电网、中国一汽、东方电气、航天科技、东风汽车、宝武钢铁、中国中车、三峡集团等多家央企和科研机构参与的中国氢能联盟成立。国务院国资委主任肖亚庆,科技部部长万钢(时任),工信部部长苗圩,国家能源局相关负责人等纷纷出席成立大会,规格不可谓不高。

国家能源集团作为上述联盟的牵头方,总经理凌文亲自挂帅为氢能奔走呼号。毋庸置疑,名噪一时的中国氢能联盟的首要任务就是说服国家将氢能的国家战略地位坐实。

余卓平告诉记者,在清洁能源行动计划里面,只是对氢能有所提及,但是没有全面的布局。国家能源局现在已经越来越重视氢能,国家将很快做出最终的抉择。

电动汽车的接棒者?

2017年,科技部部长万钢指出:“在未来车用能源中,氢燃料与电力将并存互补,共同支撑新能源汽车产业发展。”

2018年2月,财政部发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,电动汽车补贴退坡力度空前,续航里程短、能量密度低的踢出补贴队伍。但是对于燃料电池汽车,补贴的力度并没有改变。

事情的发展大抵如此,氢燃料电池汽车极有可能复刻电动汽车的崛起之路。

2018年,有关氢燃料电池汽车“十城千辆”计划的声音越来越多。“十城千辆”,即“十城千辆节能与新能源汽车示范推广应用工程”,2009年提出,通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行,涉及这些大中城市的公交、出租、公务、市政、邮政等领域。

此前的“十城千辆”对于电动汽车的推广起到了重要作用,而在氢燃料电池汽车不断升温的背景下,新的“十城千辆”一旦落地,也将加速氢燃料电池汽车的爆发。

近几年来,燃料电池技术取得长足进步,特别是日本丰田在2014年推出第一代商用的燃料电池汽车――Mirai之后,本田Clarity、现代Nexo也都是量产版氢燃料电池汽车,氢燃料电池汽车引发全世界的关注。

不同于国外,国内推动燃料电池汽车的发展重点在商用车市场并非是乘用车市场。余卓平解释称:“以公交车为例,因为有固定的运行线路,所以一个加氢站便可以满足一大批的车辆。但是对于乘用车,由于分散在各个角落,要求更为广泛的加氢站。因此,初期的氢燃料电池汽车基本上以商用车为主。”

河北省张家口市是全国拥有氢燃料电池公交车数量最多的城市,数量达到74辆。而在2019年,张家口市还计划新增170辆氢燃料电池公交车,到2020年该市将投入使用的氢燃料电池公交车、物流车、出租车预计达到1800辆。

燃料电池是氢燃料电池汽车的心脏,主要由电堆部分和辅助动力系统部分两块组成,国内多数企业从较为容易的辅助动力系统部分入手,逐渐积累电堆技术的积累。

作为张家口市所有氢燃料电池公交车动力系统的提供商,北京亿华通科技股份有限公司自2004年以来即专注于燃料电池发动机的研发与商业化应用,已经开发出全新自主40千瓦、80千瓦的国产燃料电池发动机。亿华通将自己的发展模式称之为“剥洋葱”,从最外层的整车制造,向内部的辅助动力系统,电堆,双极板的核心由易入难,一步步深入核心领域。

国家队快速入场

与风电、光伏不同,氢能在最开始的阶段虽然也吸引了数以千计的民企入场,围绕氢燃料电池汽车的方方面面寻找机会,但是最引人注目的则是能源央企和国企的迅速入场。

除了上述国家能源集团,兖矿集团也发起成立了山东氢能源与燃料电池产业联盟,山西同煤集团也抛出了5000吨/年煤制氢项目。

2017年10月,国家电投研究院与辽宁省朝阳市人民政府签约共建氢能源产业基地,项目一期总投资11.3亿元,其中便包括风电制氢应用示范及产业化项目;2018年3月,三峡集团子公司三峡资本公司与美国普顿公司在潍坊高新区技术产业开发区签署氢能产业合作协议,就制氢、储氢和加氢先进装备的研发和生产达成一致意见。

伴随着氢能发展持续发酵,这样的消息屡见不鲜。

资料显示,目前国内氢气主要有四个来源,即煤气化制氢约1000万吨,天然气制氢300万吨以上,石油制氢300万吨,工业副产氢约800万吨,电解水制氢100万吨。

从目前的氢气获取来看,大型能源国企的进入是必然的。而作为氢能发展的瓶颈环节,在基础设施建设方面,尤其是加氢站,国家队也已开始入场。

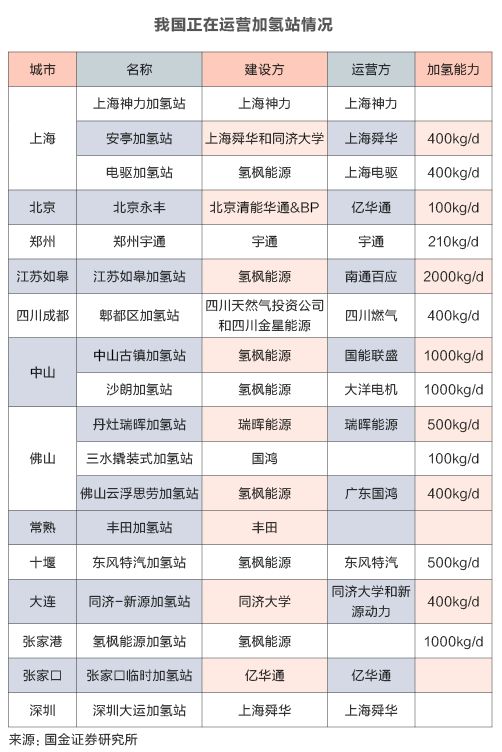

国家能源集团在成立氢能联盟之时,便已将目光放到了氢能利用的各个环节,这其中就包括加氢站。2018年11月,神华如皋加氢站建成投产,该加氢站计划安装两台氢气压缩机,日加氢能力达到1000公斤。

而为了降低用地成本,油氢共建成为建设加氢站的重要形式,“三桶油”之一的中石化也已经越来越多地参与进来。

以国内首个实施加氢加油合建站改造的加油站――广东佛山西樵樟坑(青龙)加油站为例。一位知情人士告诉记者:“加油加氢站从2018年2月便开始策划,做前期的技术调研和站点确定,现在设备选型初步方案已经确定,进入报建阶段。”

截至目前,中石化已经完成近10个油氢混建站的选址工作,除了上述广东地区的项目之外,中石化在京津冀地区对于加氢站也有越来越多的部署。

“一窝蜂”造车之外的视角

目前,国内氢能发展的所有注意力几乎都集中在汽车方面。但是,如果把氢能作为一种能源,从更大的角度来看,或许能够更全面的发掘氢能的价值和潜力。

在国内,以可再生能源为主的能源转型已初具规模,但是由于以风、光为主的可再生能源自身稳定性差,其大规模利用面临巨大挑战。针对这一问题,氢能作为一种高效的媒介,可以将可再生能源的电变得可储存,从而促进大规模可再生能源的整合和消纳。

从氢能优良的存储性能的角度来看,氢能还是长期性的零碳季节性储能的最佳整体解决方案。虽然蓄电池、超级电容以及压缩空气储能也有助于实现电量平衡,但它们缺乏解决季节性不平衡所需的蓄电容量和蓄能周期。

相比通过长距离电力传输会造成能量的损失,通过管道运输氢气几乎可以达到100%的效率。这种优势使氢能在大规模和远距离运输可再生能源时非常具有经济竞争力。

余卓平告诉记者:在氢气储运方面,目前气态运输在技术上相对较为成熟。短距离的气态储运一公斤氢气在150公里的范围内运输的成本略高于2元,这个成本在整个氢气链条中占比大概10%,这是可以接受的。而对于氢气的长途运输,如果大规模执行,不可避免地要谈到氢气的输送管道问题。从初步的测算来看,氢气管道运输整个的成本在2.5元左右,总地来讲也是可控的。未来加强对氢气液态运输方面的研究和开发也是非常重要的。

最为典型的日本,其实现自身氢能战略的方向便是从海外获取氢气资源,为了降低运输成本,也在千方百计的发展储氢技术,比如零下253度的超低温将氢气冷却液化运输,利用基于甲苯与甲基环己烷可逆反应,以及氨、甲烷等能源载体的储氢技术。

同样是二氧化碳排放重要领域,工业过程中大量消耗天然气、煤炭和石油等化石能源,产生了全球20%的二氧化碳排放,未来随着技术进步,成本下降,氢能对于工业领域的脱碳同样可以发挥重要作用。

事实上,日本除了闻名于世的丰田Mirai氢燃料电池汽车,还有氢燃料电池的家用热电联供(ENE-FARM)计划,也就是说在提供电能的同时也提供热能,满足电力需求的同时将发电过程中产生的热能加以利用向用户供热。

在政府补贴的大力支持下,日本从2009年开始推广家用氢燃料电池系统的商业化应用,2017年,日本共安装了约25万套,成本进一步下降。

(来源:《能源》杂志)