2018年,氢能产业在全球范围内备受瞩目,成为我国经济转型新能源弯道超车的新方向。大势所趋,社会投资达到2000亿,掌握大量经济资源的上市公司自然不甘错过风口,纷纷宣布投资氢能产业。截止目前以直接投资或间接控股方式参与氢能产业的A股上市公司达到73家。自2018年10月开始,氢能概念股票纷纷大幅上扬,在不到8个月时间内多家公司股票累计涨幅达到50%—300%左右!

氢能概念股的这波行情到底是新产业增长点的价值发现,还是投资者盲目跟风导致的非理性炒作?氢能概念股是否还有投资价值?以下针对该话题进行分析。

1、飞天与跳崖共存,冰火两重天

假设投资者在行情启动日即2018.10.1买入氢能概念股票并持有至2019.5.21日,其收益率分布如下:

1)氢能组合收益率

资金平均分布于73只股票即等权平均收益率为30.8%

资金按各股票市值比例分配即总市值加权平均收益率为5.7%。

同期A股上证综指收益率为11.82%。

由此可知,大幅上涨的氢能概念股主要集中在小盘股,而大盘股涨幅较小。

2)个股收益率

由于个股相对于市场的股价波动程度不同,其系统性风险各不相同。利用CAPM模型分别估算其预期合理收益率,实际收益率与预期合理收益率之差为超额收益率。氢能概念股中超额收益率大于0的股票有43只。

其中股票持有期超额收益率前20名的公司如下图所示:

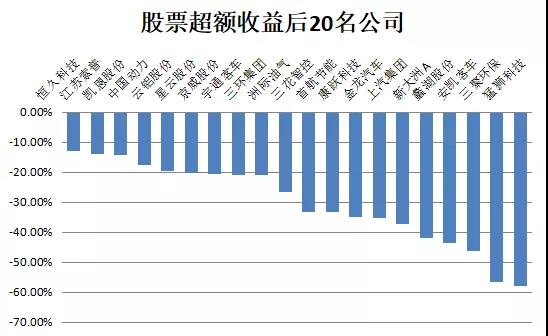

股票持有期超额收益率后20名公司

统计可知,超额收益前20名公司2018年底总市值合计为908.79亿,而后20名公司同期总市值为5117.37亿,是前者5.6倍!

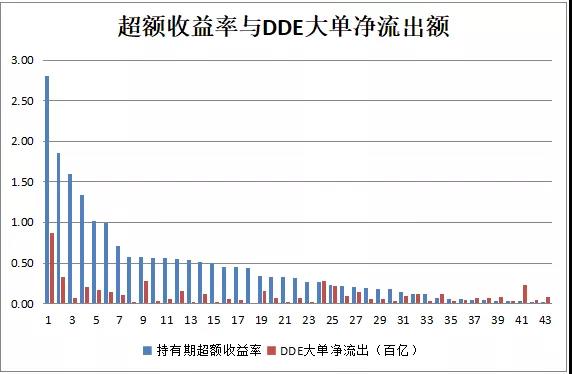

2、DDE大单净流出,投资者分歧大,大资金高抛明显

在2018年10月—2019年5月期间,除中泰股份之外,所有公司的DDE大单均为净流出,净流出额总计718.5亿元。超额收益大于零的股票DDE大单净流出分布如下图所示:

利用73家公司的总样本统计分析,发现DDE大单净流出额与超额收益率呈现显著正相关关系,而同时伴随的还有超高的换手率。再表明在股价大幅上涨之后,投资者估值分歧加大,而大资金对当前的高估值持谨慎态度,有高抛迹象。

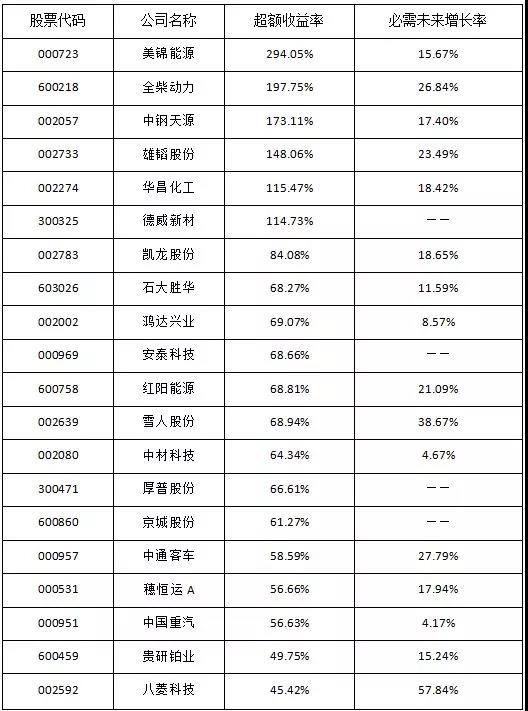

3、基本面对当前股价支撑弱,市场估值风险大

由于氢能产业目前仍处于起步阶段,技术尚未成熟落地,距离大规模商品化并创造利润仍然有较长的路程。氢能概念股闻风而动,是基于未来产业高速增长的预期。那么未来氢能产业以多高的速度增长才能支撑当前的股价?参考我国汽车行业,自2001年至2016年16年的高速增长期,年复合增长率大约16.8%。我们乐观估计氢能产业未来增长16年之后进入稳定期。

利用两阶段现金流折现估值模型:

其中EPS0是股票2018年剔除非正常损益之后的每股收益,r为各股票股权资本成本(利用CAPM模型估计),g为16年期间的符合增长率,P为股票当前价格。利用模型求解得到股票支撑当前股价所必需的未来增长率g。

超额收益前20股票所必需的未来增长率

其中(——)表示公司目前亏损,无法估计未来增长率;可以发现低于参考标准16.8%的仅有6家。这意味着其它公司在目前收益基础上,即便以较乐观的增长预期16.8%持续增长16年,仍然无法支撑当前股价。

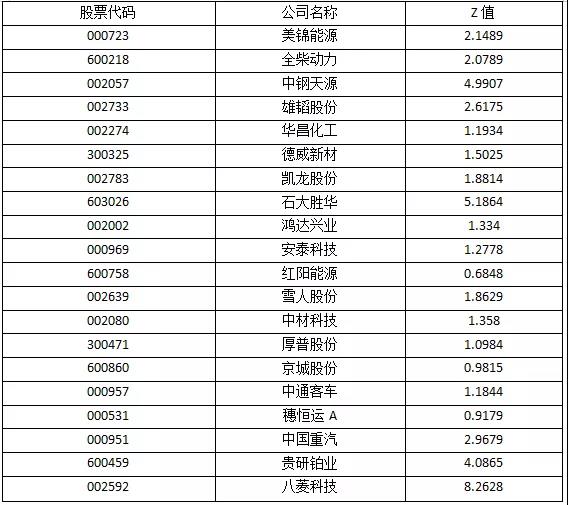

4、主营业务财务风险值得关注

Z值是衡量公司财务风险的重要指标之一,通常认为Z<1.8,未来两年财务失败的可能性非常大; 1.8≤Z<2.7,财务有失败的可能性较大,灰色区;2.7≤Z<2.9, 灰色区;大于2.9则财务上非常安全。氢能概念上市公司Z值警示指数小于1.8的公司共33家。其中股票收益前20名公司Z值分布如下:

综上所述,目前二级市场氢能概念股票估值分歧较大,部分没有基本面支撑的公司面临估值泡沫破裂风险。

根据氢云链之前的研究认为:

(1)根据电动车产业发展历史规律,市场估值存在泡沫破裂风险;详见《”技术引进”能否实现氢燃料电池产业弯道超车?》

(2)氢能产业属于典型“三高”(高技术、高成本、高风险)产业,目前仍处于起步阶段,产业化还需时间和市场检验,未来只有那些拥有人才、资金及技术储备、或者有独立自主技术创新能力的企业才有可能像宁德时代、比亚迪一样,凭借优质产品进入全球氢能产业链,成为氢能产业价值独角兽。

氢云链认为,二级市场上氢概念股票鱼龙混杂,部分估值泡沫已不容忽视,现阶段投资者买入氢能概念股时,需要睁大眼睛,遵循价值投资理念仔细研究公司基本面,考虑其主营业务造血能力、技术及人才储备、企业研发传统、主营业务与氢能产业协同性等多方面因素,选择估值较低的股票谨慎买入,静待氢能产业爆发红利!